Какой самый простой способ гарантированно увеличить ROI на 10-30% (а то и 50%) - разумеется это снизить расходы. Процесс качественного поиска и выбора расходников для арбитражника также необходим, как поиск оффера и оптимальной связки. Все понимают, что вопрос “трастовости” и “качества” платежек все еще остается спорным для исследования, а вот вопрос комиссий более наглядный, хоть и не очевидный. Мы исследовали рынок арбитражных карт, и в этой статье попытаемся рассказать, как именно выбор платежного инструмента может помочь оптимизировать ROI до 10-30% (а то и всех 50%).

Опытному арбитражнику понятно, что стабильный ROI 30% на больших объемах - это очень хороший результат. Давайте на примере такого среднего результата разберем, как увеличится ваш ROI, если просто выбрать правильную платежку.

ROI (Return of Investment) - кэф рентабельности РК. Считается по формуле ((Доходы − Затраты) / Затраты) x 100%.

Если вспомнить формулу ROI, то станет наглядно видно, что при ROI 30% и уменьшении затрат всего на 5%, наша прибыль увеличивается более, чем на 20%. А если оптимизировать расходы на 10%, то можно увидеть рост ROI почти в полтора раза.

В данной статье мы рассмотрим, что нового появилось у виртуалок в 2023, и как это напрямую влияет на ROI.

Комиссии

Возможность увеличения ROI напрямую завязана на размере комиссии платежек, который может доходить от 1-2% до 14% от вашего бюджета.

Тут мы бы хотели выделить 4 основных группы комиссий:

- На пополнение счета/карты,

- Стоимость самих карт

- Кэшбэк, при его наличии.

- за транзакции, причем международный налог мы учитывать не будем, поскольку эта позиция зависит от каждого конкретного сетапа и стратегии арбитражника и может быть нивелирована если это является стратегией.

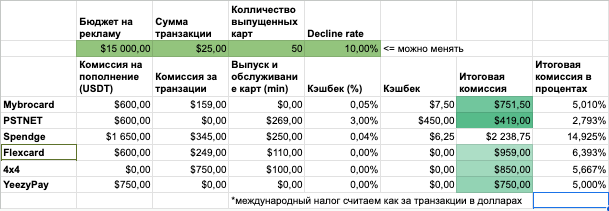

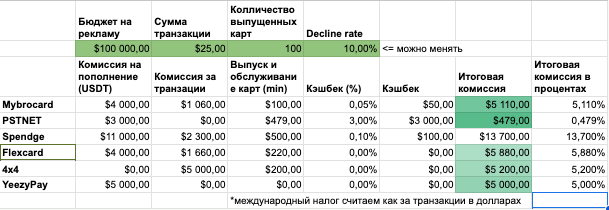

Для подсчета выгоды и комиссий мы будем опираться на данный интерактивный калькулятор, где весьма наглядно посмотрели на общую сумму комиссий при разных переменных. По итогу, лучшие результаты в плане повышения ROI показал PST.NET с их программой Private - 0,4% суммарных комиссий против 5-13% у других сервисов. Про неё далее расскажем подробнее.

Private перевели в формат подписок, и теперь она дает 3% кэшбэка на рекламу и пакет бесплатных карт (от 10 до 100) ежемесячно.

Сервис предлагает 3 тарифа, каждый из которых включает в себя:

- пакет из карт (до 100 штук, обновляется каждый месяц),

- скидку на пополнение до рекордных 3% (что уже выгодней всех с кем мы их сравнивали),

- и, на сладкое, кэшбэк 3%.

Стоимость любого тарифа обойдется вам во столько же, сколько и выпуск карт на других сервисах. Плюс, вы получаете самую низкую комиссию на пополнение в крипте, и кэшбэк на сумму до $100k.

Конечно, выгода напрямую будет зависеть от ряда условий, но все их мы постарались учесть в таблице-сравнении. Поиграться с цифрами можно самостоятельно, а ниже - пример детализации по всем трем пакетам подписки.

- При спенде $10k и 10 выпущенных картах ROI увеличится на 14% по сравнению с другими сервисами

- При спенде $15k и 50 выпущенных картах ROI увеличится на 18%

- При спенде $100k и 100 выпущенных картах рост ROI составит аж 19%

Также всем участникам программы будет доступен привычный, но важный набор плюшек: командный функционал, возможность работы через API (за который так бы пришлось заплатить $500), и, конечно, персональный Private менеджер.

Если разбирать не средние случаи, а, наоборот, полярные, то результат оптимизации комиссий может быть даже драматичней. Brocard не прощает высокий decline rate, и за каждую отклоненную транзакцию спишет по $0,5. Только эта комиссия может обойтись в 5-10% рекламного бюджета из-за низкой рекламной ответственности и неправильной стратегии.

По части других сервисов поменьше не стоит забывать про риск отвала БИНов. 2023 год показал нам, что только единицы на рынке платежек с этим не сталкиваются.

По итогу сравнения комиссий наш фаворит - PSTNET. Давайте теперь углубимся в остальные немаловажные вопросы их продукта.

Лимиты, БИНы и безопасность

Про рост ROI всё понятно, но что же там по продукту в целом? В сервисах виртуалок встречаются разные ограничения: на минимальное пополнение, максимальную сумму транзакции, спенда в единицу времени. Посмотрим внимательнее что есть у сегодняшних кандидатов, каким минусы и плюсы у кого есть. Начнем с минусов.

У PSTNET, в отличие от многих арбитражных платежек, предусмотрена верификация KYC. Хотя, когда мы купили подписку, верификация проставилась автоматически. Может быть временный баг, а может - скрытая фича, доподлинно установить не удалось. Кроме того, при пополнении до $50 взимается дополнительные $5. В поддержке нам сказали, что это связано с комиссиями на транзакции в крипте на маленькие суммы. Кроме того, пользователям предоставляется список запрещенных mcc-кодов, к примеру финансовые товары и услуги, для которых нельзя использовать виртуалки сервиса. Кроме того, пока что доступны только карты в долларах.

На остальных сервисов верификации как таковой не предусмотрено, её обычно заменяет технологически более простое собеседование/подтверждение спенда. 2FA в том или ином виде предлагают почти все - кто-то через Google Authenticator, кто-то через собственного TG-бота.

Давайте перейдём к БИНам, ведь с вариативностью использования карт ситуация чуть интереснее. Это те самые 6 (или 8) цифр в номере карты, которым приписывают магические свойства: от попадания в личный whitelist Цукерберга до вечного бана в гугле. К сожалению, нельзя никак заранее узнать, как будет ли тот или иной БИН работать в связке с остальным вашим сетапом. Но чем больше их у платежки, и чем чаще появляются новые - тем лучше. Ведь тем больше возможностей для экспериментов и тестов.

Всё больше сервисов не ограничивают себя лишь картами для рекламных площадок, предлагая клиентам инструментарий для оплаты “Базового набора арбитражника”: проксей, подписок на дизайн-сервисы и нейросети, VPS и других. Однако, во многом сфера использования этих карт, даже поддерживающих 3Ds, остаётся в маркетинговых пределах. Но не у всех. Если PSTNET даёт пользователям ряд запрещенных mcc, остальные сервисы чаще предоставляют лишь список разрешенных. Что, даже, немного удивительно. Ведь получается, что единственный лицензированный продукт на рынке предлагает карты не только узкоспециальные (для арбитража), но и для оплаты повседневных трат.

Пару слов о количестве БИНов. У большинства сервисов продуктовая линейка не доходит и до десятка позиций, но PST.NET предлагает пользователям аж 25. 3Ds есть на трех картах, у двух - в автоматическом режиме, они кстати определены в категорию “для TikTok”. Коды по третьей приходят в интерфейсе, в TG и на почту. Последний раз продуктовую линейку сервис обновлял в июле 2023, тогда же убрали несколько евро-БИНов. Decline Rate пст даёт возможность посмотреть самостоятельно, по их БИН-чекеру Pulse.

MyBroCard предлагает как карты для оплаты сервисов, так и специализированные для рекламы, по площадкам БИНы и карты не делятся. Всего их 23, все долларовые, у некоторых подключен 3Ds. Правда, в основном в авто-режиме: проверку по AWS карта пройдет, но код у вас не попросят. Новые позиции добавляются регулярно, последний вышел буквально несколько дней назад. По мерчантам ограничения не афишируются, но они явно есть: часть платежей отклоняется по причине Unknown Merchant, хотя деньги на карте имеются.

Таким образом, рынок виртуальных карт в 2023 трансформируется из просто инструментов для арбитражника в один из источников дохода с трафика. В целом все сервисы предлагают пользователям карты, трастовость которых - один из арбитражных мифов. Ведь какие именно карты будут работать лучше всего с конкретно вашим сетапом - покажут только тесты. А оставлять карты всего лишь инструментом, съедающим до 13% рекламного бюджета, или повысить доходность с их помощью - решать уже вам, дорогие читатели.