С июня 2018 я стал гордым предпринимателем в статусе ИП и начал ворочать баблом, как рэпер. В этом посте я хочу рассказать о своём пути к успеху и «подводных камнях». И том, что 6% на УСН — это неправда, не ведитесь.

Disclaimer

Всё рассказанное в статье — мой личный опыт, и ваш опыт может не совпасть с моим. Даже налоговая нагрузка меняется от региона к региону. Поэтому верить статье нельзя, но прочитать нужно.

Что за бизнес

Идея этой статьи появилась практически в первый день после открытия ИП. Все статьи, все пояснения на профессиональных сайтах посвящены офлайн-бизнесу с поставщиками, отгрузкой товаров, договорами и прочими прелестями.

Я же продаю рекламу в Telegram (запрещённый мессенджер на территории Российской федерации), в других социальных сетях и у себя на сайте. Продажи идут как юридическим лицам, так и физическим. У меня нет единого прайса, нет товаров, нет договоров и тому подобных вещей.

99% статей не отвечают на вопросы ведения подобного бизнеса. Если вы собираетесь продавать рекламу или оказывать другие виртуальные услуги, то этот пост ответит на все ваши вопросы.

Что нужно, чтобы открыть ИП

Открыть ИП сейчас проще некуда, если вы живёте не в какой-нибудь забытой всеми деревне. Я сделал всё по удалёнке и вообще без хождения куда-либо.

Для открытия вам понадобится паспорт, пара тысяч рублей и доступ в интернет. На практике перед открытием я бы порекомендовал решить для себя две вещи.

Первая — перечень услуг, которыми вы собираетесь заниматься. Чем больше этот перечень, тем лучше. За лишние не накажут, а если что-то забыть, то вы не сможете оказать услугу. Но добавить услугу можно всегда, сидя попой на диване.

Вторая — хорошенько подумать, точно ли вам нужно ИП при текущем уровне доходов. Из своего опыта скажу, что в ИП нет никакого смысла, если вы зарабатываете меньше 200 тысяч рублей в месяц. При суммах меньше вы либо будете работать в ноль, либо профит будет слишком низкий. Почему? Узнаете ниже (в разделе про налоги). У меня ИП на УСН 6% без сотрудников.

Hint. Я ни о чём этом не подумал, поэтому до сих пор наталкиваюсь на различные сюрпризы, о которых нигде не говорят.

Пошаговая инструкция по открытию ИП

Я живу в Ярославской области по месту своей прописки. Поэтому походы в налоговую мне не грозили. Но, как я знаю, при регистрации моим способом походы не нужны в любом случае.

Шаг 1. Открытие самого ИП

Сейчас ИП можно открыть «под ключ» практически в любом банке, в котором можно открыть расчётный счёт для бизнеса. Не все банки афишируют эту «фишку», но она есть. Я выбрал банк «Точка» по двум причинам: у них на сайте указана эта услуга, у них есть расчётный счёт без абонентской платы.

Процесс открытия прост до безобразия. Вы заходите на сайт банка в раздел «Регистрация ИП», жмёте кнопку «Отправить заявку», оставляете свой номер телефона и ждёте звонка.

Перезванивают практически сразу. Вас расспросят о том, какие у вас планы по ИП, какие услуги хотите оказывать, планируемый объём доходов/расходов, налоговую форму и всё такое. Вы можете знать или не знать ответы на эти вопросы, сотрудник поможет определиться, приняв правильное решение. Также за вас подберут коды ОКВЭД, и вообще по максимуму помогут со всеми вопросами и проблемами. Сотрудники не пытаются «впарить» лишних услуг, а помогают начать работу максимально быстро и с минимумом проблем.

После первой беседы вас ждёт ещё пара созвонов, если возникнут вопросы. Но, в целом, в течение следующих семи дней вам нужно будет встретиться лично с сотрудником «Точки». Подписать все документы, ещё раз спросить всё, что хочется, заплатить все пошлины, а после получить все необходимые документы и пароли для начала работы.

В налоговую, банки или ещё куда-то идти не нужно. Сотрудники сами всё сделают за вас, и на всё это понадобится около 2-3 тысяч рублей. Часть — это пошлина, а другая часть — банку за его услуги. По итогу, вы становитесь бизнесменом и получаете подарок от банка.

Теперь у вас есть расчётный счёт в банке, и в принципе уже можно начинать принимать деньги за свою работу. Но я дополнительно ещё открыл счёт в «Тинькофф Банке». Почему? Да потому, что я ничего не знал на тот момент, думая, что мне это поможет принимать оплату от физических лиц на карту Тинькофф.

Сейчас у меня основной счёт в «Тинькофф» и дополнительный в «Точке». Просто мне так удобнее. Но в целом можно обойтись только одной Точкой, и получать деньги на свою карточку в «Тинькофф». Комиссий за вывод на карту никаких нет (см. тарифы). Но про вывод денег я расскажу ниже.

Шаг 2. Ведение бухгалтерии

Любой банк предлагает за дополнительную плату или тарифы, в которые уже включено ведение бухгалтерии. Вам обещают напоминания об уплате всех налогов, помощь с отчётностью и подобные вещи.

Из своего опыта скажу, что если вы не хотите думать о бухгалтерии, лучше воспользоваться сторонним сервисом. Банковские сервисы всё-таки иногда путают, и приходится общаться с техподдержкой. А если у вас несколько счетов, то сторонний сервис автоматически будет считать все движения по ним.

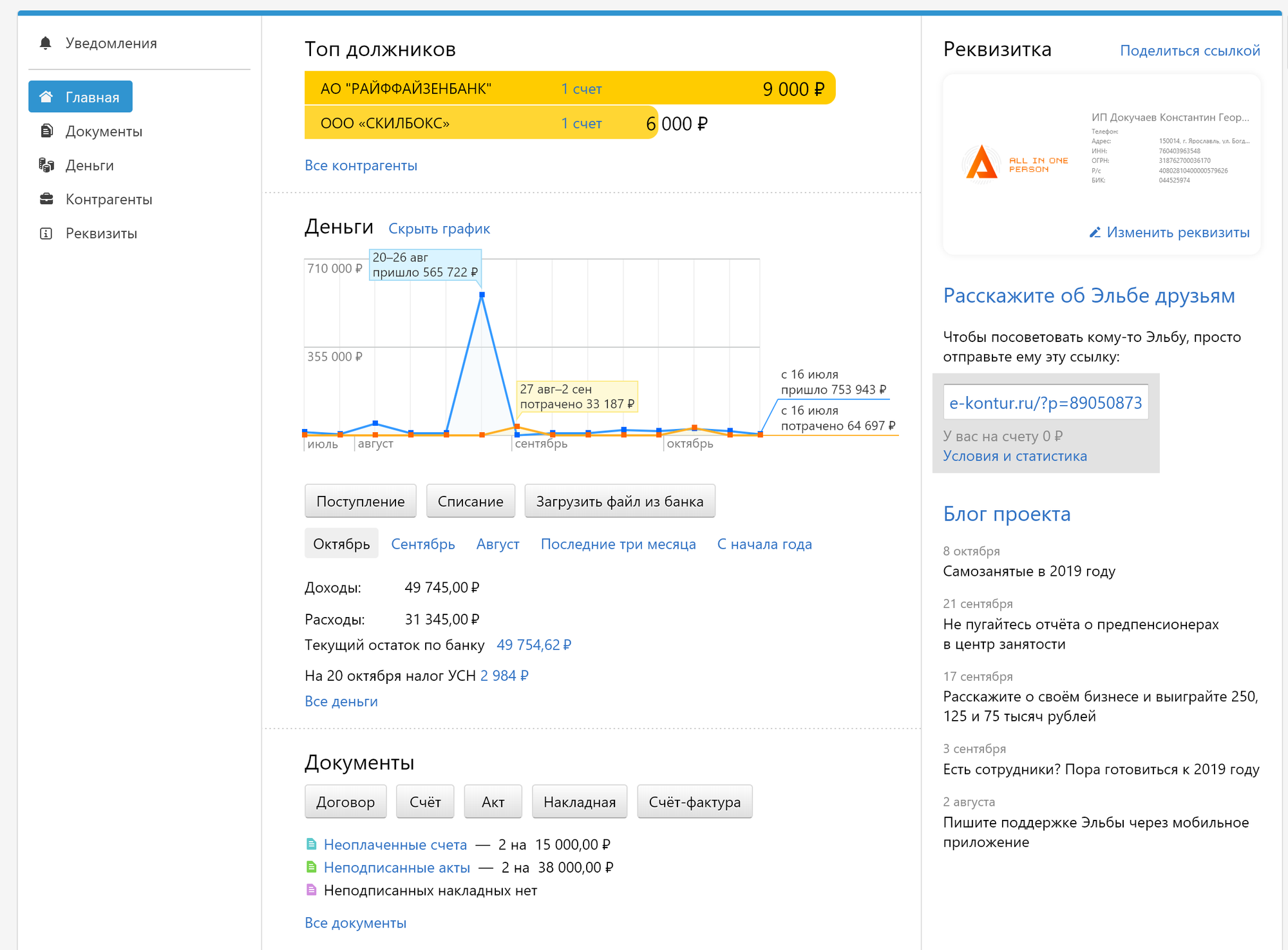

Я выбрал «Контур.Эльба». В первую очередь потому, что для новых ИП первый год обслуживания бесплатный. Тарифов у сервиса несколько, и по самому минимуму вам придётся платить 4900 в год на тарифе «Эконом». Именно на него я перейду по окончанию бесплатного периода.

Эльба действительно помогает вовремя и правильно рассчитать налоги, снизив их сумму. Вам не нужно задумываться, а просто нажимать правильные кнопочки, оплачивая своевременно налоги. Подробнее об оплате налогов я расскажу ниже.

Для начала работы с Эльбой понадобится один визит к ним в офис, в остальном всё происходит в режиме онлайн. Процесс занимает примерно неделю. При себе нужно иметь паспорт.

В целом вам больше ничего не понадобится для работы в качестве ИП. И дальше идут «подводные камни», о которых нигде не предупреждают.

Ведение бухгалтерии для настоящих ПРО

Рано или поздно ваши кейсы могут потребовать более сложных бухгалтерских расчетов. Или пока петух не клюнет. Тогда вы поймёте, что пора обзавестись настоящим бухгалтером, который будет решать все проблемы за вас.

Нанимать бухгалтера в штат — целая морока и это финансово не выгодно. Особенно, если у вас нет сотрудников. Поэтому можно отдать ведение бухгалтерии на аутсорс. Важно выбрать не только опытного специалиста. А специалиста, который вникнет именно в ваш тип бизнеса.

Даже, если вы хотите сами вести бухучёт, у вас будут постоянно возникать вопросы. Как правильно выставить счёт, как провести правильно сделку, нужна ли такая-то бумажка в конце концов. Живой бухгалтер под рукой — самое полезное, что есть на Земле.

Например, ребята из «Атласа» недавно помогли мне с вопросами по правильному выставлению счетов именно в моём случае. Они не стали кидаться ссылками на законы, строить сложноподчиненные предложения. А просто и понятно объяснили что и как.

«Атлас» так же предлагают комплексный аутсорсинг бухгалтерских услуг для вашего бизнеса. Они не просто бездумно начинают считать ваши деньги, а строят стратегию вместе с вами на основе трёх сценариев:

- Нет деятельности и сколько это вам стоит. ИП без деятельности обязан платить ежегодно в пенсионный фонд, а ООО обязан сдавать ежеквартальную отчетность с нулевыми показателями;

- Есть деятельность по минимум и сколько это стоит;

- Нормальная деятельность, как вы планируете её вести и во сколько это вам обходиться включая услуги «Атласа».

А затем начинают решать все ваши проблемы. Стоимость удовольствия начинается от 5 000 рублей в месяц и зависит от текущей активности в конкретном месяце. Конечно, это дороже «Эльбы», но с вами будет работать бухгалтер-человек, который сможет ответить понятным языком на вопросы и посчитать деньги.

Сезонный бизнес во время низкой активности наоборот существенно сэкономит на внештатном бухгалтере.

Как получить деньги за услуги

Юридические лица

Я открывал ИП с целью получать деньги с юридических и физических лиц. С юридическими лицами всё довольно просто, если только эти самые лица не решат усложнить процесс.

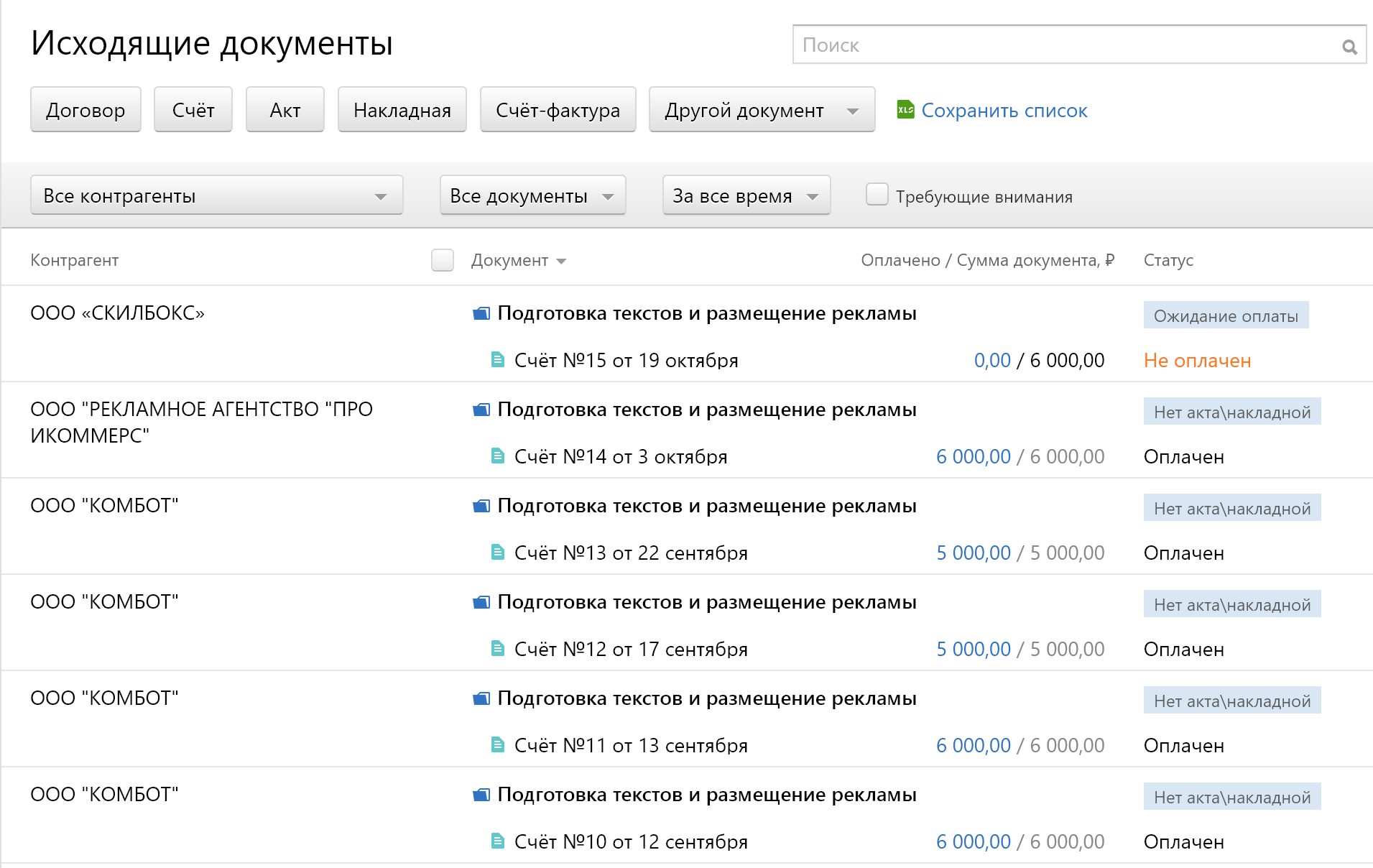

По минимуму здесь достаточно выставить счёт на оплату. Чтобы в будущем не возникли проблемы, в счёте обязательно нужно указывать:

- наименование/количество товара;

- в каких единицах он измеряется;

- налоговая ставка (акциза, НДС);

- способ и срок передачи продукции покупателю/срок ее оплаты;

- общая сумма с учётом налога:

- отдельно выделенная сумма налогов;

- наименование продавца/покупателя;

- банковские реквизиты продавца/покупателя;

- наименование и подписи должностных лиц компании (с расшифровкой);

- дата выставления счета.

Готовый счёт выглядит примерно так:

В целом для корректного завершения сделки может ещё понадобиться акт выполненных работ и договор. Все эти документы я делаю в «Контур.Эльба», там же их отслеживаю и храню.

При поступлении денег на расчётный счёт «Эльба» сама понимает, по какому счёту пришли деньги, отмечая его как оплаченный.

Физические лица

Нельзя просто так взять и принять деньги от физического лица на счёт ИП. Это оказалось самой сложной частью по открытию ИП. Здесь вам понадобится:

- эквайринг;

- лендинг с офертой, реквизитами и т.п.;

- онлайн-касса (с июня 2019 года, если ничего не изменится);

При удачном стечении обстоятельств на решение этого вопроса понадобится неделя. При неудачном, как у меня, — бесконечность.

Сначала решите, каким способом вы хотите принимать деньги за свои услуги. В моём случае мне нужен был эквайринг, который покрывает максимальное число видов платежей. А по минимуму: карты, Qiwi, Яндекс, WebMoney, PayPal.

Зачем нужен эквайринг? Эквайринг, по сути, — это платёжная система для юридических лиц, как Qiwi, Яндекс.Деньги или Робокасса. При выборе эквайринга в первую очередь ориентируйтесь на удобство интеграции с онлайн-кассами, соответствие ФЗ-54, его известность и безопасность для пользователей.

Перед отправкой заявления на подключение лучше сразу подготовить лендинг со всеми условиями, которые потребует сервис для заключения договора с вами. На странице должно быть указано: какие услуги вы оказываете; сроки поставки; правила обработки персональных данных; и ваши данные как юридического лица. Вот пример моей страницы, к которой не было претензий.

Кроме этого, если у вас есть сайт, то служба безопасности потребует указать контактные данные в легкодоступном месте. У меня эти данные указаны в разделе Сотрудничества.

Исходя из своих требований, я сначала выбрал эквайринг от PayTure, о чём пожалел уже через пару дней (об этом я расскажу в отдельной статье). У PayTure есть один плюс — вы можете настроить любой нужный вам способ приёма и обработки платежей. Работа с сервисом строится полностью на API, и можно всё настроить под себя.

Дальше начинаются одни минусы:

- всё общение происходит только по электронной почте;

- на каждый «чих» присылают пачку документов, которые нужно физически подписать и отправить в эквайринг;

- вывод денег на расчетный счет идет через банк посредник, с задержкой в несколько дней;

- всё очень долго

Спустя два месяца, я так и не смог принимать оплату через PayTure. Зато я подписал пару десятков документов в трёх экземплярах. Кстати, все документы рассчитаны на ООО и подобные структуры. Касательно ИП там нет ни одного пункта, а заполнить надо все пункты. Никто не объяснит вам, как это сделать правильно.

PayTure - говно. Не работайте с ними.

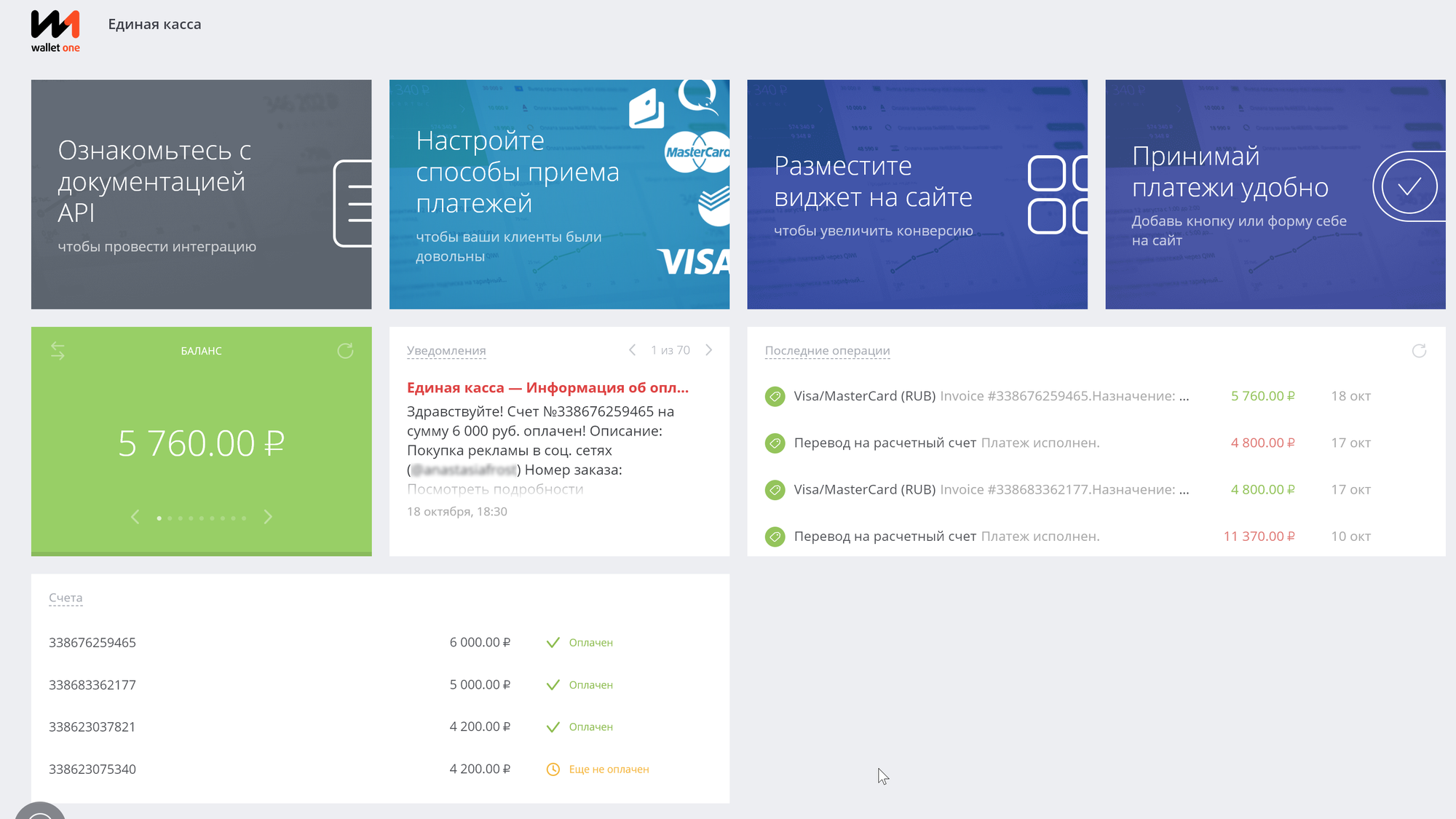

В итоге я выбрал эквайринг от «Wallet One». Единственный минус — большая комиссия за переводы. Я теряю до 5% на каждой оплате от клиента.

Плюсы:

- быстрое подключение и начало работы (заняло ровно неделю);

- поддержка популярных способов оплаты;

- понятный и простой интерфейс;

- быстрая техподдержка;

- вывод на расчетный счёт напрямую в указанный период или по запросу.

Весь процесс в итоге выглядит так. Я даю клиенту ссылку на страницу оплаты. Он оплачивает картой, Киви или Яндексом требуемую сумму. Деньги падают на счёт в Wallet One с вычетом комиссии. Раз в неделю вся накопленная сумма падает на мой расчётный счёт в банке.

Эквайринг, предлагаемый банком, я не смог сделать в принципе. Всё застряло ещё на шаге подписания документов.

Где-то здесь должна быть онлайн-касса

По-хорошему, для физического лица после оплаты услуг должен быть «выбит» чек на оплату. Сейчас у меня этот шаг пропущен, так как для моего типа ИП и ОКВЭД касса не нужна до 2019 года. По сути, если у вас ИП на УСН 6% без сотрудников, и вы оказываете услуги, то касса вам не нужна. Конечно, не для всех услуг, и не во всех регионах. Поэтому лучше самому ещё раз уточнить этот вопрос.

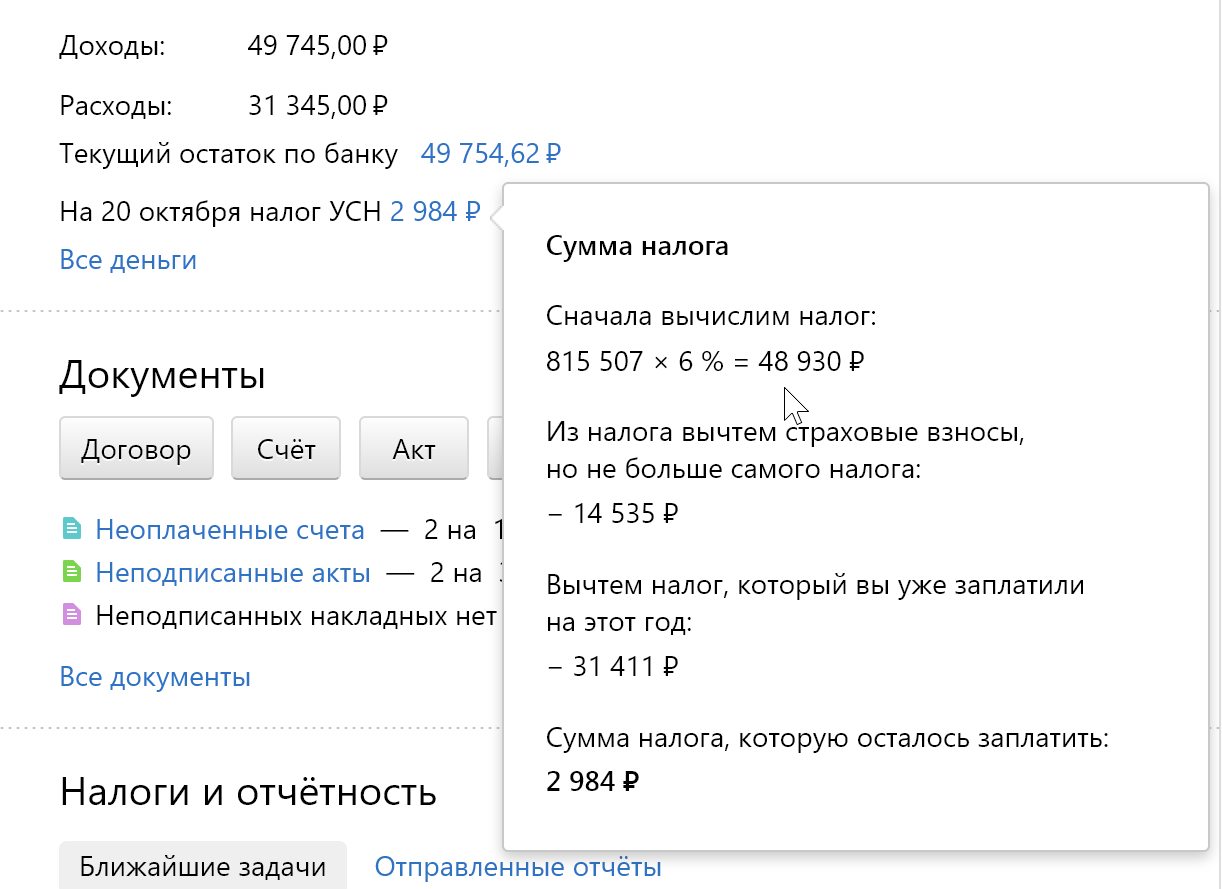

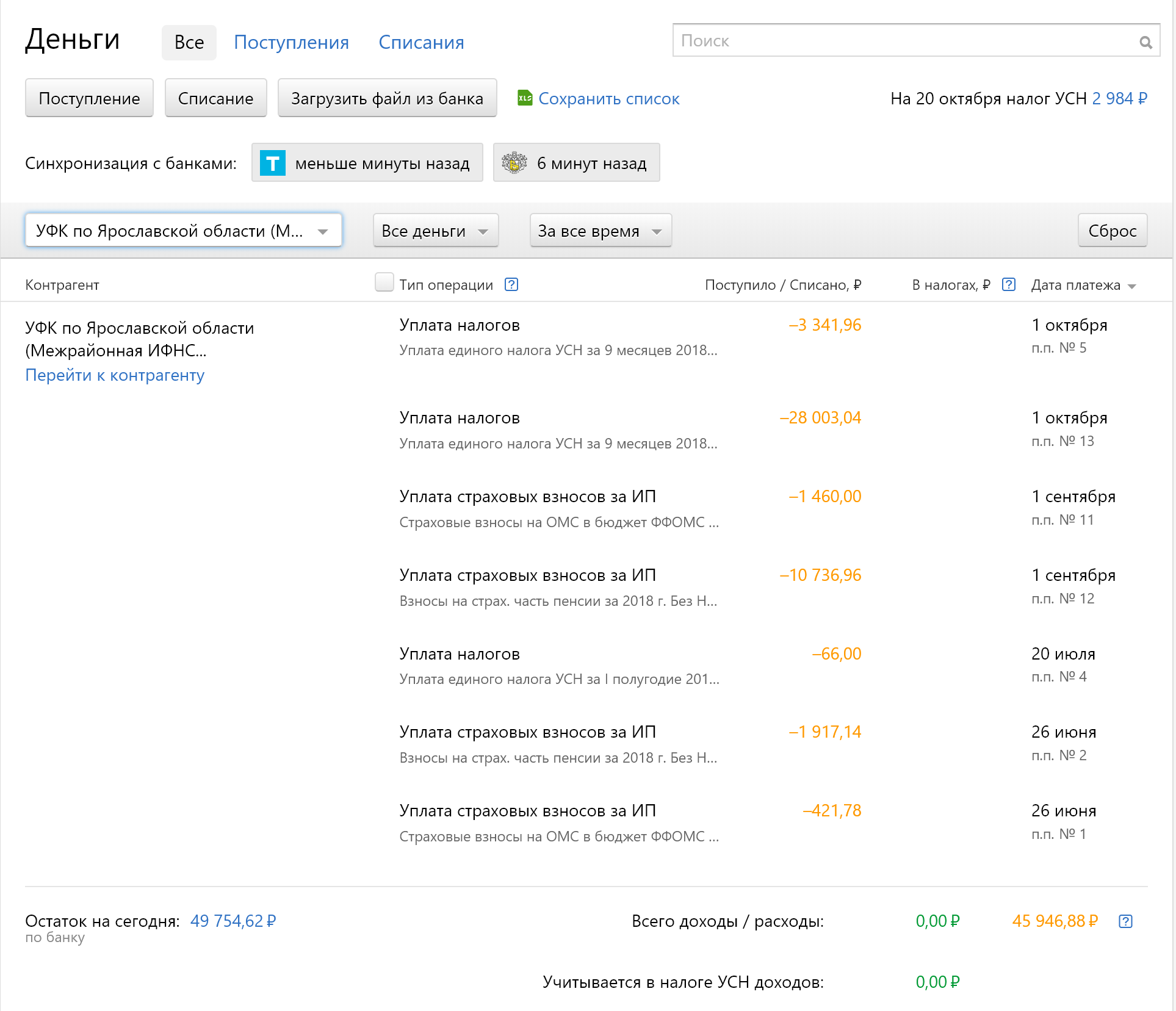

Как оплатить налоги, и какие вообще есть расходы

Я оплачиваю налоги при помощи "Контур.Эльба". Сервис автоматически рассчитывает сумму налогов и периоды их оплаты. Не забывает вовремя напомнить, помогая правильно всё оплатить.

Что входит в налоги ИП УСН 6%

В интернете часто можно прочитать фразу «открой ИП, плати 6% с доходов и спи спокойно». На самом деле расходы ИП это далеко не 6% (и не только 6%).

Некоторые виды услуг освобождены от оплаты налогов в первый год. Например, если вы продаёте курсы, то, вероятно, вы можете не платить налоги, так как попадаете в категорию образования. Какие виды ИП имеют право на «налоговые каникулы», нужно смотреть по своему региону в налоговой.

6% — это стандартный налог, но в зависимости от региона это может быть как меньше, так и больше 6%. Эльба автоматически следит за изменением этой суммы по вашему региону и отражает это при расчёте налогов.

Также есть обязательные выплаты в пенсионный фонд и за медицинское страхование. Читай: «Себе на пенсию и на больничный». В 2018 году это 26 545 рублей и 5 840 рублей. Эта сумма фиксирована, и её надо оплатить до конца года, независимо от того, есть ли у вас доход, и хотите ли вы вообще это делать. Есть основная работа + ИП — всё равно плати.

Если ваш доход от ИП свыше 300 тысяч в год, то налог будет не 6, а 7%. А если вы не зарабатываете 300 тысяч, то зачем вам ИП?

Таким образом, в конце года вы платите 7% с доходов + страховые взносы. Снизить сумму можно при поквартальной оплате. В таком случае из 6% будут вычтены страховые + дополнительный 1%, указанный выше. Эльба опять же следит за этим и помогает оплачивать все взносы и налоги поквартально.

Прочие расходы

Итак, вы уже точно потратите 7% от своих доходов на ИП, если не платите поквартально. При подключении эквайринга вы дополнительно потратите ещё около 3-5% с каждой операции. Также эквайринг требует лендинг. Если не считать расходов на подключение и программиста, то сервер «сожрёт» ещё $5 в месяц.

Кроме этого, обслуживание банковского счёта обойдётся от ноля до нескольких тысяч в месяц (в зависимости от выбранного тарифа). Сюда же добавляем онлайн-бухгалтерию с минимумом 5000 рублей в год.

Также вывод денег с расчётного счёта ИП на личную карту тоже может стоить денег. В «Точке» или «Тинькофф», скорее всего, это будет бесплатно. Опять же всё зависит от суммы вывода в месяц и от выбранного тарифа. У меня получается бесплатно.

С 2019-го года придётся подключить онлайн-кассу. Тут суммы стремятся к бесконечности, но я посчитал, что в самом худшем случае это обойдётся примерно в 50 тысяч в год. Конечно, я собираюсь найти максимально дешёвый вариант. Но все кассы по умолчанию опять же рассчитаны на другой тип бизнеса, а не продажу постов в социальных сетях. И найти кассу на минималках будет трудно.

Теперь посчитайте все эти расходы, и вы поймёте, почему при доходе меньше 200 тысяч ввязываться в ИП бесполезно.

Ещё я нахожусь в процессе регистрации товарного знака. Всего на это нужно около 20 000 рублей. Напишите в комментариях, если нужна статья на эту тему.

Как тратить деньги ИП

В принципе банки разрешают оплачивать всё, что душе угодно, с карты, привязанной к ИП, или с расчётного счёта. На практике не стоит платить деньгами ИП за то, что не нужно ИП — как бизнесу. Тем более оплачивать чьи-то услуги без договора, особенно физическим лицам.

Я просто раз в месяц перевожу всю сумму к себе на карту, и уже с неё трачу на конфетки и игрушки. А с ИП оплачиваю только налоги и подобные вещи.

Жалею ли я, что открыл ИП? Каждый раз при возникновении новой проблемы, я жалею. Меня бесят страховые взносы, от которых на практике лично вам толку нет никакого. Меня бесит, что надо платить, даже когда нет дохода.

В остальном, если морально приготовиться ко всем этим проблемам, то процесс открытия и работы с ИП не вызывает каких-либо трудностей. Да, большая часть дохода уходит в никуда, и лучше иметь эти денежки у себя в кармане. Но тут уже дело за личным выбором каждого из вас. Работать в «белую», веря в светлое будущее, или оставить все денежки себе, надеясь, что за тобой не придут.